Sector deep-dive: Het versnellen van circulariteit in de mobiliteitssector

De transitie naar circulariteit in de mobiliteitssector is in gang gezet, maar het gaat nog erg langzaam. Dat de transitie nodig is, is zeker: zo was de sector in 2022 voor 40% circulair, maar zijn veel van de circulaire initiatieven nog kleinschalig en onvoldoende volwassen1. Tegelijkertijd is de sector verantwoordelijk voor ruim 10% van de mondiale voetafdruk2. Wat ons betreft reden voor versnelling. In dit artikel leggen we uit waar de complexiteit zit maar laten we ook zien welke initiatieven al in de markt zijn.

Stakeholders in de mobiliteitssectore grootste veranderingen in duurzaamheidsrapportages

De automotive en mobiliteitssector bestaat uit een lange en internationale keten. Van diverse Original Equipment Manufacturers, denk aan de grote automerken maar ook fabrikanten van auto-onderdelen, tot aan de consument die bij de lokale garage onderhoud laat doen. Daartussen zitten verschillende partijen die ook op een andere manier betrokken zijn in de keten, zoals brancheorganisaties, leasemaatschappijen en verzekeraars.

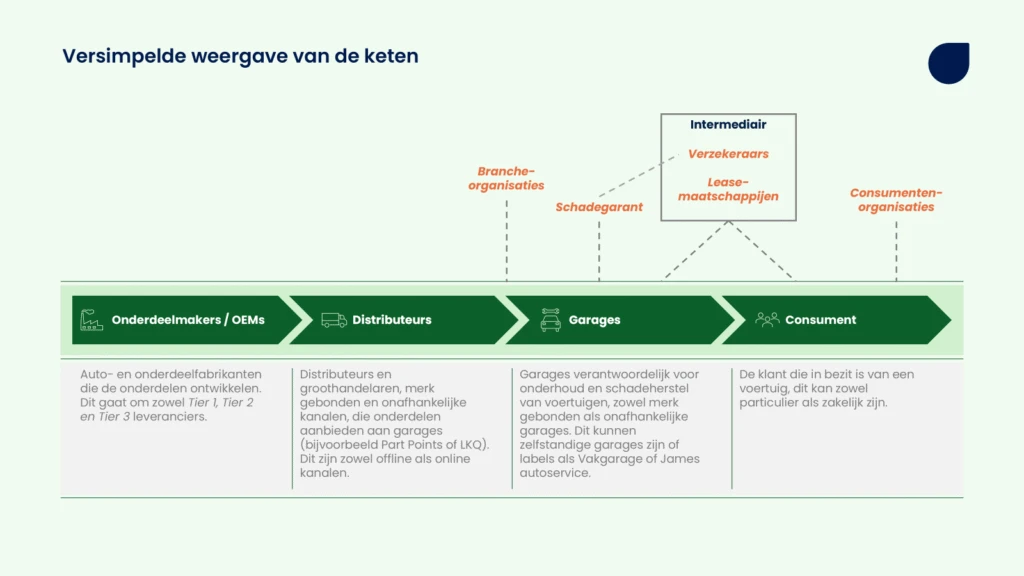

Afbeelding 1. Versimpelde weergave van de keten

De afbeelding laat een versimpelde weergave van de keten zien. In dit geval gaat het om een auto-onderdeel dat wordt gefabriceerd. Vervolgens komt het onderdeel bij een grossier of groothandel terecht. Garages plaatsen een bestelling wanneer dit onderdeel nodig is voor onderhoud of schadeherstel. De stippellijnen geven de indirecte relaties aan in de keten. Deze partijen spelen geen actieve rol in de keten van een onderdeel, maar bevinden zich wel in het ecosysteem. Zo zijn er brancheorganisaties die garages kunnen informeren over bijvoorbeeld duurzaamheid en CSRD. Daarnaast zijn er leasemaatschappijen en verzekeraars die verder van de keten afstaan, maar indirect toch invloed kunnen uitoefenen door keuzes die zij maken binnen verzekeringen of onderhoud van een leasevloot.

Om circulariteit echt te versnellen, hebben alle stakeholders een rol te spelen. Echter is de keten nog ingericht voor de lineaire economie en zijn er (economische) prikkels die het lastig maken om circulariteit direct toepasbaar te maken.

De uitdagingen

Binnen de markt bestaan diverse uitdagingen om circulariteit toe te passen, die voor elke stakeholder anders zijn. De rol in de keten bepaalt voor een groot deel hoeveel invloed een partij heeft op circulaire keuzes en daardoor ook de snelheid waarmee circulariteit wordt geïntegreerd. Zo heeft een kleine garage die veel schakelt met leasemaatschappijen bijvoorbeeld minder ruimte om met tweedehands onderdelen te werken. Een verzekeraar zit verder van de praktijk, maar kan bedrijven wel stimuleren om over te stappen naar circulair of duurzaam (schade)herstel. De uitdagingen die we hieronder schetsen zijn daarom algemene uitdagingen die per situatie en stakeholder zich anders uiten. :

1. Wisselend beleid van de overheid

Het gebrek aan consistent overheidsbeleid vormt een rem op de transitie naar circulariteit. Omdat veel onderdelen en voertuigen vaak over grenzen verhandeld worden, is beleid snel versnipperd en moeilijk te coördineren. Tegelijkertijd zien we in Europa en Nederland al hoe wisselend beleid effect heeft op de markt. In Nederland leidde de beëindiging van subsidies op elektrische voertuigen tot een scherpe daling in de verkoop van EV’s, terwijl ook de aanhoudende onduidelijkheid over toekomstige wegenbelasting ondernemers weerhoudt om over te stappen naar een elektrisch wagenpark3.

- Consumentengedrag en acceptatie

Consumenten voelen soms wantrouwen tegenover tweedehands of gereviseerde onderdelen. Dit komt enerzijds door het product dat terug wordt geplaatst: is deze wel in de juiste kleur etcetera? Anderzijds ook door de kwaliteit van het product en het mogelijke prijsverschil. Vaak betalen consumenten toch liever nét iets meer voor een nieuw onderdeel waarvan ze zeker weten dat het goed is. Helemaal als het om een auto gaat.

- Financiële prikkels voor ‘nieuw’

De keten is ingericht op verkoop van nieuwe onderdelen. Grote leveranciers en dealers bieden voor alle merken en modellen onderdelen aan. Garages kopen dit in en profiteren daarbij soms van korting op de ‘dealerprijs’. Ook bestaan er nog bonussen in de sector voor het afnemen van bepaalde aantallen, waardoor nieuw de norm blijft. Deze financiële prikkels maken dat ‘nieuw’ niet alleen de makkelijke, maar ook de meest lonende keuze blijft.

- Schaalbaarheid van circulair

Schaalbaarheid van circulariteit blijft ook een thema. Per dag worden er meerdere leveringen gedaan bij garages met diverse onderdelen. Onderdelen moeten zo snel mogelijk beschikbaar zijn zodat een auto niet te lang stilstaat. Kiezen voor een tweedehands onderdeel, betekent dat het onderdeel niet bij de standaardleverancier gekocht kan worden. Dit betekent schakelen met demontagebedrijven, onderhandelen over de prijs en dan eventueel zelf het onderdeel ophalen. Overstappen naar circulair met bijvoorbeeld tweedehands onderdelen, verhoogt de administratieve druk op garages en roept vragen op over de beschikbaarheid van onderdelen. Zijn de juiste onderdelen wel op het juiste moment voorradig? Het uitbreiden en professionaliseren van dit netwerk is nodig om circulariteit toe te kunnen passen in de markt.

Ontwikkelingen in de markt: Circulaire activiteiten

Ondanks de uitdagingen in de sector worden er al diverse stappen gezet op weg naar circulariteit. Hieronder een aantal voorbeelden:

Ontwerp- en materiaalkeuzes

Diverse merken zijn al op weg naar een circulaire economie door andere ontwerp- en materiaalkeuzes te maken. Zo ontwerpt en ontwikkelt Polestar bijvoorbeeld auto’s die minder afhankelijk zijn van virgin materialen en langer meegaan. Daarnaast zetten ze in op het makkelijk toegankelijk maken van onderdelen om reparatie te bevorderen, checken ze, op basis van kwaliteitschecks, welke onderdelen nog geschikt zijn voor tweedehands verkoop en onderzoeken ze samen met Volvo hoe EV batterijen opnieuw ingezet kunnen worden na levensduur als energieopslag. BMW lanceerde vorig jaar hun ‘Secondary First’ strategie, waarin wordt gestreefd naar 50% secundaire materialen in de voertuigen. Ontwerpen voor circulariteit betreft bij BMW het kiezen voor secundaire materialen, standaardiseren van materialen die geschikt zijn voor recycling en het optimaliseren van het ontmantelen van het voertuig.

Optimaal gebruiken

Er zijn verschillende manieren waarop de sector bijdraagt aan het optimaal gebruikmaken van materialen. Het onderhouden en repareren van voertuigen, draagt al bij aan circulariteit doordat voertuigen hierdoor langer meegaan. Echter is er nog veel te winnen door bijvoorbeeld over te stappen op tweedehands of gereviseerde onderdelen. Deelplatformen zoals MyWheels stimuleren consumenten om een deelauto te gebruiken in plaats van zelf een (extra) auto aan te schaffen, waardoor voertuigen intensiever en efficiënter benut worden. Een ander voorbeeld is Michelin REGROOVED waarbij banden opnieuw geprofileerd worden en zo langer mee kunnen. Het herprofileren van banden draagt niet alleen bij aan het verlengen van de levensduur, maar bespaart ook brandstof omdat de rolweerstand van de banden lager wordt.

Waarde behouden

Naast optimaal gebruik zijn er activiteiten die zich richten op het behouden of herstellen van waarde na de gebruiksfase. Denk hierbij aan tweedehands verkoop, refurbishment en recycling. Een voorbeeld hiervan is Granuband, dat oude autobanden inzamelt en verwerkt tot rubberproducten zoals dak- en tuintegels. Een ander voorbeeld is onderdelenlijn.nl ,een platform waar meerdere demontage- en sloopbedrijven bij aangesloten zijn zodat garages en consumenten eenvoudig zelf tweedehands onderdelen kunnen vinden en aanschaffen. Er wordt ook veel ingezet op EV-batterij recycling. Zo opende Mercedes recent de eerste EV-recycling fabriek in Europa.

Ter conclusie

Hoewel er op diverse delen van de markt stappen worden gezet richting een circulaire economie, worden de circulaire activiteiten nog niet grootschalig opgepakt. Het blijft bij een enkele stap die wordt gezet en de keten lijkt nog niet als geheel in beweging te komen. Om de transitie binnen de mobiliteitssector te versnellen, is het noodzakelijk om te evalueren welke stakeholder welke stappen kan zetten. Wat kunnen stakeholders zelf en waar hebben zij andere ketenpartijen voor nodig? De daadwerkelijke versnelling komt pas als de keten gezamenlijk aan de slag gaat om dit mogelijk te maken en als de adoptie van circulariteit verhoogd wordt in de gehele keten.

Meer weten over deze sector of zelf een circulaire vraag? Neem contact op met een van onze consultants.

Referenties:

- Circle Economy(2022). Beyond recycling: the circular opportunity for passenger cars in Europe

- Bain (2022). Reuse, remanufacturing, recycling and robocabs

- BOVAG (2025). BOVAG EV Marktmonitor: meer elektrische auto’s op de weg, maar particulier haakt af door toenemende onzekerheid